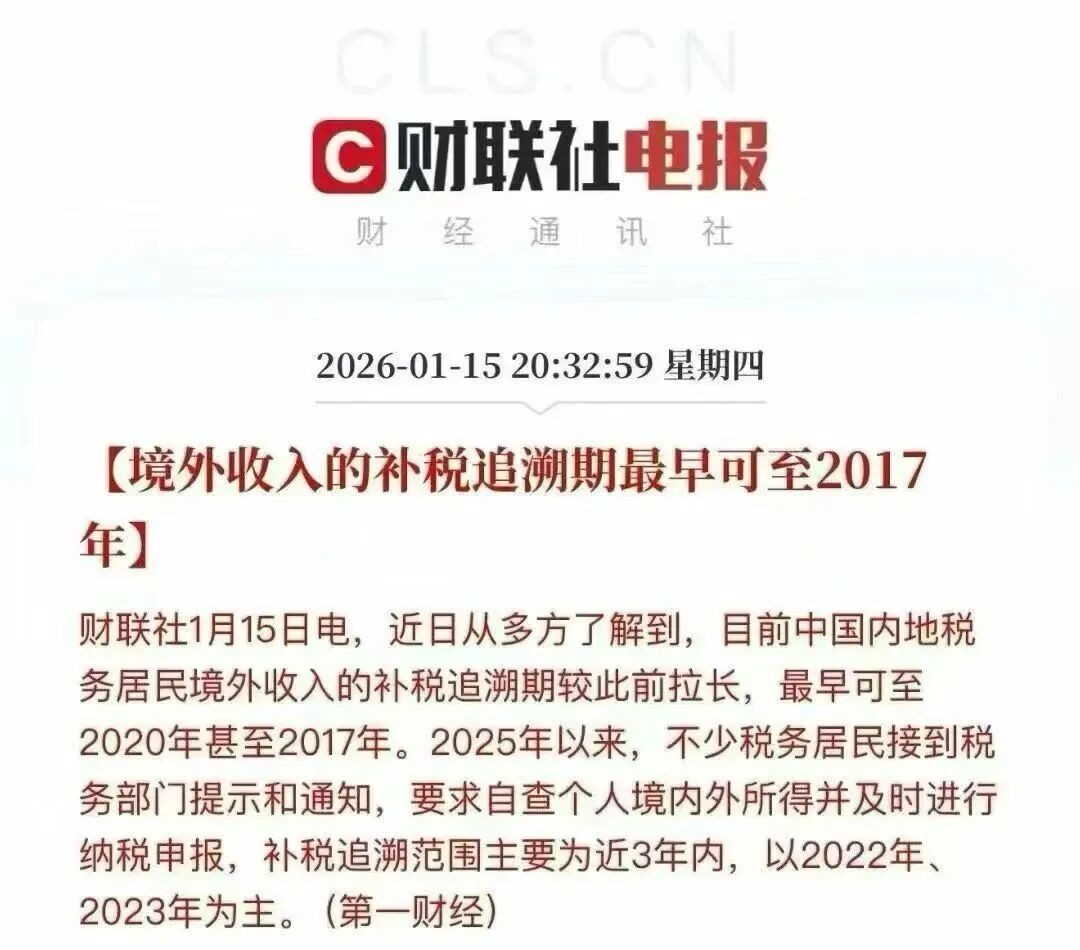

近期,一则关于中国税务居民境外收入补税追溯期显著拉长的消息,在跨境投资与高净值人群中引发高度关注。据财联社与第一财经2026年1月15日的报道,税务部门已将追溯期较此前拉长,最早可至2020年甚至2017年。

自2025年以来,已有不少税务居民接到要求自查并补报境内外所得的通知。这一动态并非空穴来风,而是标志着中国税务征管在国际税收透明化(CRS)框架下进入了更精准、更深入的新阶段。

面对追溯期的延伸,市场上出现了诸如“利用小国护照转换税务身份”等所谓规划方案的讨论。然而,深入分析官方政策与实操案例后可以发现,在日益严密的全球税务信息网络中,合规申报、主动规划才是应对风险的根本之道。

一、政策纵深:

追溯期拉长与“五步工作法”的常态化

此次补税追溯期的调整,是中国加强跨境税源管理、打击逃避税系列举措中的一环。根据第一财经的报道,补税追溯范围主要为近3年内,以2022、2023年为主,但对于线索明确的案件,追溯可延伸至更早。

国家税务总局国际税务司司长蒙玉英曾公开表示,新形势下需要为纳税人提供更全面的跨境税收服务与指导。

国家税务总局在2024年对《“走出去”税收指引》进行了第三次修订,将涉税服务事项扩充至120个,并新增了外贸新业态税收政策等章节,这既是对纳税人的服务,也预示着监管的精细化。

目前,税务部门对涉税问题的处理已形成一套成熟流程。在发现线索后,会按照 “提示提醒、督促整改、约谈警示、立案稽查和公开曝光”的“五步工作法”递进式开展。这意味着,纳税人如果能在“提示提醒”或“督促整改”阶段主动纠错,将能有效避免后续更严厉的法律后果。

新闻资料/来源:财联社,第一财经

二、追溯极限:

CRS数据交换与税法规定双维透视

理解此次追溯期的拉长,需要从两个维度看清极限所在:一是CRS机制能提供的数据极限,二是中国税法规定的追责极限。

1、CRS的数据追溯极限:2017年

CRS是经济合作与发展组织(OECD)主导的全球金融账户信息自动交换标准。根据OECD官网信息,中国内地作为第二批承诺实施CRS的辖区,于2018年9月完成了首次对外信息交换,所交换的正是2017年度的金融账户信息。

从技术上讲,这是税务机关通过国际合作所能批量获取的、关于中国居民海外金融资产的最早数据起点。

示意图,来源:联合早报

2、中国税法的追溯与处罚极限

《中华人民共和国税收征收管理法》对不同性质的行为规定了不同的追征期限:

税款与滞纳金:对于因纳税人计算错误等非主观故意造成的未缴或少缴税款,追征期一般为3年,特殊情况可延长至5年。但对于偷税、抗税、骗税等行为,追征无期限限制。

行政处罚:根据该法第八十六条,违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予处罚。

刑事处罚:根据《刑法》第八十七条,涉及税务犯罪的追诉时效根据法定最高刑,从5年到20年不等。

综合来看,虽然CRS提供了2017年以来的数据“弹药”,但税务机关在实际执法中会根据违法性质、情节严重程度,在法律框架内行使裁量权。

近期以近3年为重点的追溯,既符合法理,也体现了当前加强监管的力度。

新闻资料/来源:联合早报

三、方案辨析:

转换身份能否“规避”CRS?

面对监管压力,市场上流传着通过获取低税地区或“小国”护照,再以此为跳板申请新加坡等地居留身份,以“规避”CRS审查和信息回传的所谓“解决方案”。对此,我们必须基于官方信息进行理性辨析。

1、 CRS下的“税务居民”身份判定是核心

CRS信息交换并非基于护照国籍,而是基于税务居民身份。税务居民身份通常由个人在一个国家的居住天数、永久性住所、经济与社会联系等综合因素判定。

仅持有某国护照,并不自动使其成为该国的税务居民,更无法直接切断与中国作为税务居民的联系。中国税务机关会综合判定个人是否构成中国税收居民。

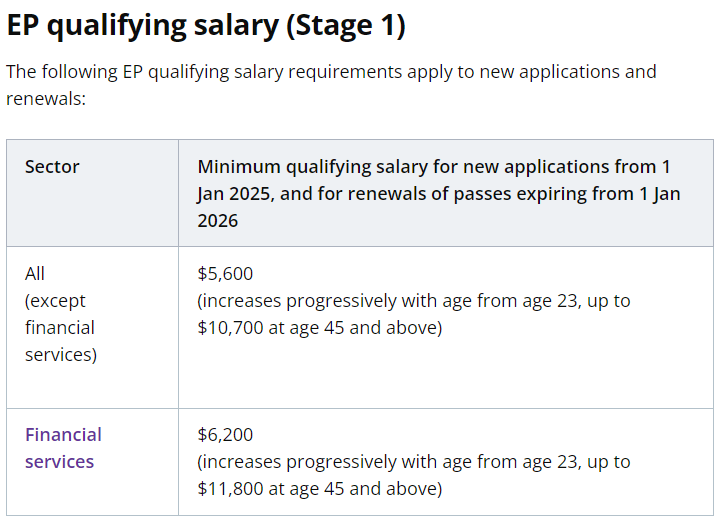

2、新加坡并非“信息黑洞”,EP门槛正大幅提高

新加坡是CRS的积极参与方,与中国进行了多年的金融账户信息自动交换。通过获取小国护照再申请新加坡就业准证(EP)的路径,不仅无法规避信息交换,其可行性本身也在急剧降低。

根据报道,新加坡人力部已连续提高EP申请门槛。自2025年起,非金融行业月薪门槛已调高至5600新元,金融行业更是达到6200新元。

此外,所有新申请者(除少数高薪豁免者外)都必须通过全新的COMPASS计分制,从薪资、学历、企业员工多元化程度、支持本地就业等多个维度进行严格评估。想通过设立空壳公司自雇获取EP的路径,在审核中已难以为继。

图/新加坡EP参考工资,来源:新加坡MOM

3、风险警示:不当规划或引发更严重关注

采取激进的、缺乏商业实质的身份转换策略,不仅可能因不符合各国税法居民判定规则而失败,更可能因异常的资金流动和身份变更,被各国反洗钱及税务机构标记为高风险对象,引发更严格的审查,其结果往往得不偿失。

四、合规正道:

主动申报与专业规划

在全球化税务透明时代,应对之道在于“疏”而非“堵”,即从被动逃避转向主动的合规管理与长远规划。

1、主动梳理与申报

纳税人应立即对自身2017年以来的全球收入、资产情况进行系统梳理。对于已发生的未申报收入,应把握税务部门“五步工作法”的前期窗口,主动进行补充申报,以补缴税款和滞纳金换取免除罚款乃至刑事责任的机会。

2、准确判定税务居民身份

对于长期在境内外穿梭的人士,应结合各国国内法及税收协定,准确判定自己在每个纳税年度的税务居民身份,这是正确履行申报义务的前提。

图/CRS成员名单-部分,来源:OECD

3、善用国际税收协定

中国已与百余个国家签署了避免双重征税的税收协定。纳税人可以通过专业顾问,合法合规地适用协定条款,就股息、利息、财产收益等收入的征税权及税率进行优化,这是国际通行的合法规划手段。

4、寻求专业权威建议

跨境税务问题高度复杂且动态变化。在处理重大资产规划时,务必咨询精通中国与国际税法的律师、税务师等专业人士,远离那些兜售“万能避税身份”的营销陷阱。

示意图,来源:联合早报

【结语】

全球税务透明的浪潮已不可逆转。从中国延伸追溯期到新加坡提高移民门槛,各国政策都在传递同一个信号:

基于真实经济活动与居住事实的合规纳税,是守护财富安全唯一可靠的基石。任何企图利用信息差或制度漏洞的“技巧”,在日益强大的数据网络与监管协作面前,其空间正被迅速压缩。

唯有及早正视、专业规划,方能在变化中行稳致远。

*参考资料来源:第一财经,财联社,OECD,新加坡MOM,联合早报,综合新闻报道整理,转载须注明出处,侵删联系。

……

👇加V进入新加坡最大出海社群👇