税务合规,是企业全球化征途的必修课。对于一家志在四海的中国企业而言,理解并遵循目标市场的税务规则,不仅是法律义务,更是构建可持续竞争优势的基石。

一家拥有超过30多年深厚积淀的起重机械制造企业:

H公司,正是通过成功完成新加坡消费税(GST)的注册与合规,为其亚太业务拓展奠定了稳健的财务与法律基础,将潜在的税务挑战转化为推动业务增长的结构性优势。

本文将GST注册真实情况为例,系统说明新加坡消费税的注册规则、触发条件及具体操作流程。

一、营业额达到多少

触发须强制GST?

H公司,是一家专业从事起重机械制造的中国企业。随着其国际化战略推进,新加坡成为其重要的海外市场之一。

在获得初步业务进展后,H公司通过对已签订单和明确询盘的分析,合理预测其在接下来12个月内,于新加坡境内的应税营业额将超过100万新加坡元。这一项预测基于具体的客户合同草案和书面意向,而非单纯的市场估计。

根据新加坡税法,这触发了强制注册消费税GST的义务。H公司在作出预测后的30日内,通过新加坡国内税务局线上系统提交了注册申请。

根据新规,其GST注册在预测日期两个月后正式生效。此举使其合规地履行了法律义务,并得以就后续采购申请进项税抵扣。

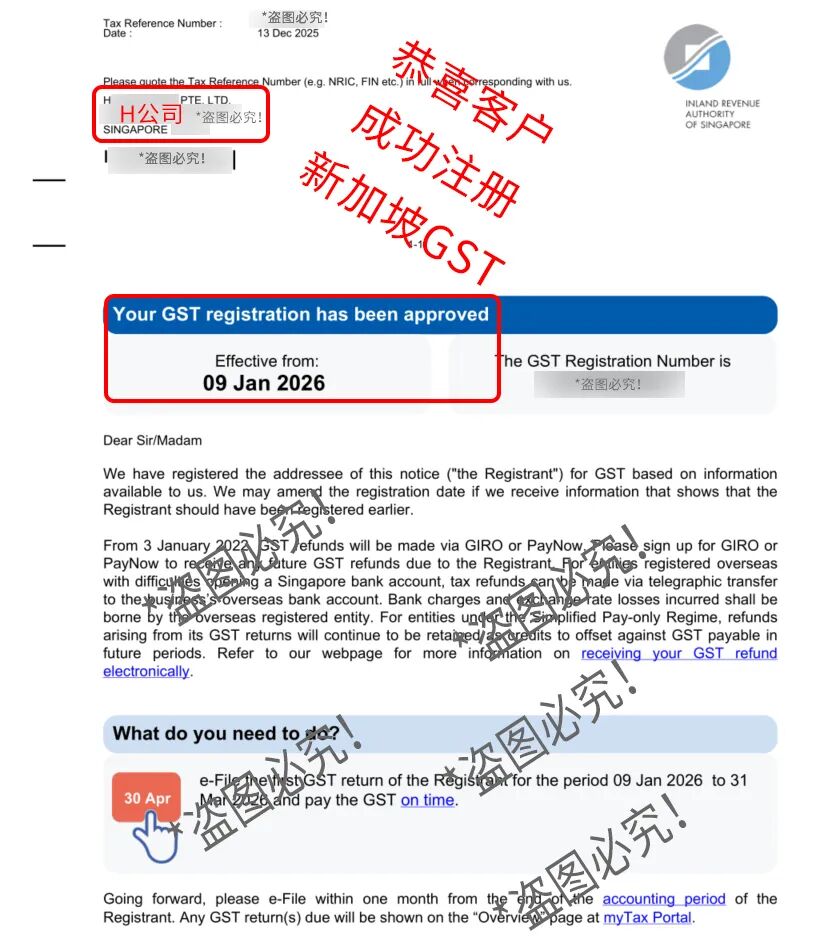

2026年1月9日,H公司的新加坡GST注册正式生效。

图/客户成功注册GST,盗图必究!

二、核心规则:

何时必须注册GST?

新加坡的GST注册并非自愿选择,而是在满足法定条件时的强制要求。判断标准核心围绕“应税营业额”是否超过100万新元。

1. 什么是应税营业额?

应税营业额指企业在新加坡境内,在业务过程中提供的所有应税供应的总价值。主要包括:

标准税率供应:税率目前为9%,例如在新加坡本地的货物销售、提供服务,以及自2023年1月1日起,向未注册GST的本地消费者销售进口低价值商品。

零税率供应:税率为0%,例如货物出口、国际服务的提供。

需注意排除项:豁免供应(如特定金融服务)、非业务范围的交易、以及资本资产(如厂房、大型设备)的出售,不计入应税营业额。

2. 强制注册的两条具体规则:

回溯性规则:在任一公历年结束时,若公司过去12个月的实际应税营业额已超过100万新元,则必须在次年1月30日前申请注册,生效日期为次年3月1日。

预期性规则:在任何时间点,若能合理预见未来12个月的应税营业额将超过100万新元,则必须在作出此预测后的30天内申请注册。

若预测日在2025年7月1日之前,注册在预测后第31天生效。

若预测日在2025年7月1日或之后,注册在预测日期两个月后生效(此为2025年宣布的宽限期新规)。

3. 自愿注册与豁免

若未达强制门槛,企业可自愿申请注册,但一经注册通常须维持至少两年并遵守所有合规要求。若营业额全部或主要来自零税率供应,企业可申请豁免注册。

三、操作流程:

从评估到合规

第一步:准确评估与文件准备

企业需持续监控其在新加坡的业务收入。若基于“预期性规则”判断需要注册,必须准备支持性文件以证明预测的合理性。

有效文件包括:已签署的销售合同、客户发出的确定订单(PO)、载有固定费用的服务协议、以及显示营业额快速增长趋势的财务报表。仅基于商业计划或市场目标的预测不被视为有效依据。

第二步:在规定时限内提交申请

确定注册义务后,务必严守申请期限(回溯性规则为次年1月30日前;预期性规则为预测后30天内)。申请主要通过新加坡国内税务局的myTax Portal在线完成,需填写公司详情、业务性质、营业额数据及负责人信息。

第三步:应对审核与生效执行

税务局审核通过后,将下发GST注册通知书,明确企业唯一的GST注册号和生效日期。企业必须:

从生效日起,对适用的销售收取GST(目前9%)。

在开具的发票上清晰显示GST注册号。

按规定周期(通常为季度)提交GST申报表。

第四步:持续合规与记录留存

注册后,企业须按时申报并缴纳税款,同时可为其商业支出中支付的GST申请进项税抵扣。所有相关业务和会计记录必须保存至少5年。

重要提示:延迟注册将导致注册日期被追溯至应注册之日,企业需为追溯期内的销售额补缴GST(即使当时未向客户收取),并可能面临罚款。主动披露延迟可望减免罚款,但税款仍需补缴。

【结语】

综上所述,新加坡的消费税GST注册是一项有明确数字门槛和时限要求的法定义务。

对于H公司这样业务快速增长的企业,提前进行准确的税务评估并严格按照流程操作,是确保海外业务合规稳健经营的关键步骤。

*参考资料来源:新加坡IRAS,ACRA,综合客户口述整理,转载须注明出处。

……

👇加V进入新加坡最大出海社群👇

往期推荐