去年,新加坡金管局(MAS)对家族办公室税收优惠计划进行了一系列精准调整:

既简化了申请流程,又进一步明确了合规边界,为全球家族资本在新加坡的长期布局提供了更清晰的指引。

一、监管环境的精细化演变

新加坡的金融监管始终处于动态平衡之中,这一特点在家族办公室领域尤为显著。作为亚洲领先的财富管理中心,新加坡在2025年至2026年间对其家族办公室税收优惠计划进行了新一轮调整。

这些变化不仅反映了新加坡ZF吸引高质量家族资本的决心,也体现了其在防范滥用、维护金融体系完整性方面的审慎态度。

近期调整主要围绕3个方面展开:

一是自2026年1月1日起,废除了申请时需提交外部背景调查报告的要求;

二是进一步明确了投资专业人士的资质标准;

三是放宽了基金结构持有家族经营企业股权的限制。这些调整共同构成了新加坡家族办公室监管框架的最新演变。

图/新加坡MAS简化家办流程,来源:联合早报

二、申请流程的简化:

背景调查责任的转移

在过往的申请流程中,新加坡金融管理局(MAS)曾于2024年10月1日启动试点计划,要求所有新的13O/13U税收优惠申请必须附上由指定服务商出具的尽职调查报告。这一要求涵盖了基金、单一家族办公室及其相关个人与实体的全面背景筛查。

新规实施后,这一外部报告要求将被取消,但需注意,MAS并未放松审查标准,而是将审查责任内部化。

申请人仍需提供所有相关个人与实体的详细信息,MAS将自行进行筛查。这一调整直接回应了业界对隐私保护的关切,同时也减轻了申请人的时间和经济成本负担。

这一变化体现了监管逻辑的转变:

从依赖外部认证转向强化内部审查能力。对于家族办公室而言,意味着申请流程更为高效,但也需意识到,提供准确、完整的相关信息比以往更加重要,因为任何信息不实都可能直接影响申请结果。

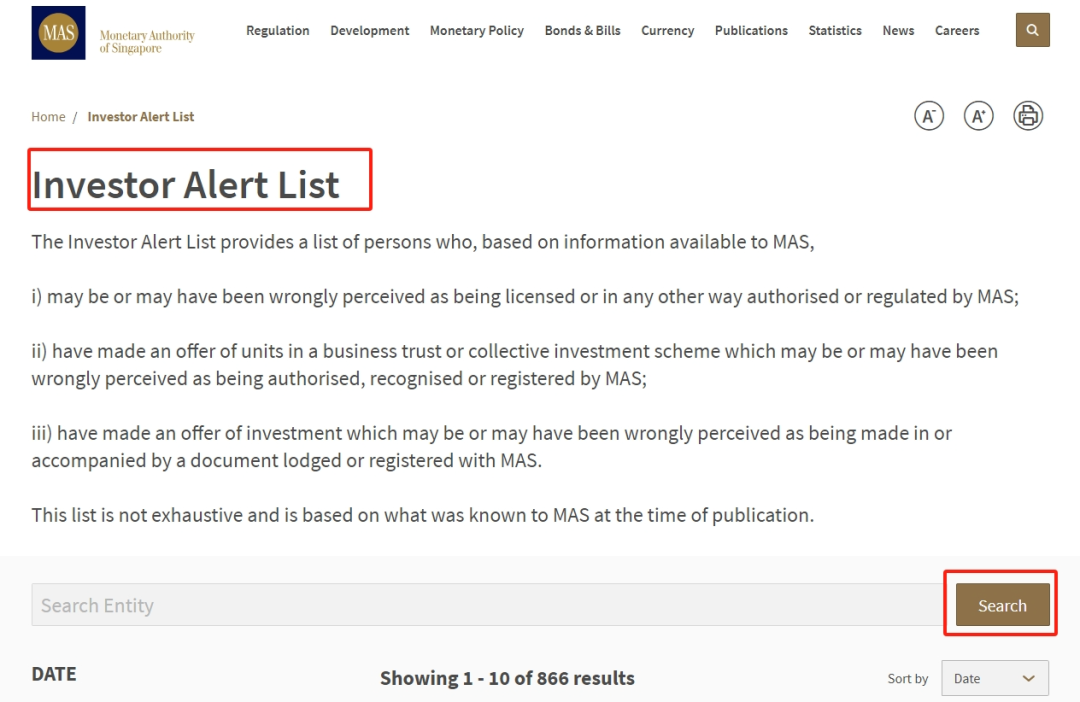

目前,MAS指定的筛查服务商(简称SSP)共6家:

①Avvanz;

②BDO Advisory;

③DC Frontiers;

④安永(Ernst & Young Advisory);

⑤毕马威(KPMG Services);

⑥普华永道(Pwc)。

注意,新的家办税务奖励申请,也必须提供上述6家公司提供的背景调查报告。

图/服务商名单,来源:新加坡MAS

三、资产管理规模的重新定义

与本地支出要求的分层化

在衡量资产管理规模方面,政策方向出现了显著变化。过往要求关注的是总资产规模,而自2025年1月1日起,MAS将关注点精准聚焦于“指定投资”部分。

这一调整使得家族办公室能够更清晰地规划符合要求的资产配置,避免因资产类别混淆而影响合规状态。

本地业务支出要求的调整同样体现了精细化监管思路。此前,本地支出要求相对统一,13O计划为每年不低于20万新元,13U计划为每年不低于50万新元。新规则采用了分层模式,根据资产规模设定不同标准。

具体而言,资产规模低于2.5亿新元的基金每年本地支出不低于20万新元;资产规模介于2.5亿新元至20亿新元之间的基金,这一标准提高至30万新元;而资产规模超过20亿新元的基金,则需满足每年至少50万新元的本地支出要求。

这一分层设计反映了新加坡监管政策的成熟发展:既确保规模较大的家族办公室为当地经济做出相应贡献,也为规模较小的办公室提供了合理的运营空间。

示意图,来源:联合早报

四、投资专业人士资质标准的

明确化与弹性

在投资专业人士资质要求方面,MAS提供了更为清晰且富有弹性的指导框架。根据新规,家族办公室需雇佣至少2名投资专业人士,其中至少1名必须为非家族成员。

符合资质的专业人士需满足以下任一条件:

具备相关投资经验,包括个人投资经验;或曾在投资管理、研究分析、交易、并购等岗位任职。就学术资格而言,MAS持较为灵活的态度,接受会计、金融、经济、工商管理等专业学位,以及CMFAS、CFA等相关专业认证。

这种灵活性体现了新加坡监管的务实态度:

既确保家族办公室具备专业运营能力,又避免因过于僵化的要求而阻碍真正有能力的专业人士参与。对于家族办公室而言,这意味着在组建团队时有更多选择,但也需注意妥善保存相关资质证明文件,以备审查之需。

示意图,来源:联合早报

五、家族经营企业持股限制的放宽

对于许多家族企业而言,最新政策中最为实际的调整之一是放宽了对家族经营企业持股的限制。根据新规,家族办公室基金现在可以持有家族经营企业的股权,且不再设有持股比例限制。

这一政策调整需结合两个重要条件来理解:

首先,家族经营企业的股权仍不能用于满足最低资产管理规模要求;其次,只要这些股权符合“指定投资”的定义,则可以纳入资产管理规模,用于计算年度本地业务支出等其他要求。

这一变化背后有着清晰的政策逻辑:

MAS希望鼓励家族办公室投资于更具生产力的经济领域,而非仅仅满足于达到资产管理规模门槛。对于希望整合家族企业与财富管理功能的家族而言,这一调整为资产结构的优化提供了新的可能性。

多地家办对比,来源:联合早报,Dakota

六、申请与合规流程的系统化升级

在政策内容调整的同时,新加坡也在申请与合规流程方面进行了系统化升级。

最显著的改变之一是新的家族办公室税收计划门户网站投入使用,该网站整合了税务激励计划的申请、年度审查申报和与MAS沟通等多项功能。

从申请流程来看,新系统将以往的多步骤提交整合为一次性完成,大大提高了效率。与此同时,新近生效的《公司服务供应商法》加强了对行业服务提供商的监管,所有公司服务供应商均须完成强制性注册,并履行相应的合规义务。

这些系统性变化共同构成了更加透明、高效的监管环境。对于家族办公室而言,意味着更清晰的合规路径,但也需要适应数字化申报的新要求,确保及时、准确地完成各项申报工作。

示意图,来源:联合早报

七、监管逻辑与长期趋势

新加坡家族办公室政策的演变反映了其监管思路的双重目标:

一方面吸引真正的长期资本,另一方面加强治理和合规要求。这种“简化流程”与“明确边界”的双轨思路,体现了新加坡作为成熟金融中心的监管智慧。

取消外部背景调查报告要求体现了对申请者隐私和成本负担的关注;而对投资专业人士资质的明确和家族企业持股的规范,则确保了家族办公室的专业性和透明度。

这些调整共同指向一个目标:

在保持新加坡作为家族办公室首选目的地的同时,确保这一增长是可持续且高质量的。

对于考虑在新加坡设立家族办公室的高净值家庭而言,这些变化意味着更加清晰的政策环境和更加高效的申请流程,但同时也需要更加重视合规建设和专业团队构建。

示意图,来源:联合早报

【结语】

新加坡家族办公室税收优惠政策的持续优化,是其作为全球财富管理中心成熟发展的标志。通过精准的政策调整,新加坡既保持了对外部资本的吸引力,又加强了对其金融体系完整性的维护。

对于家族办公室而言,这些变化既是机遇也是挑战。更加高效的申请流程和更为明确的监管要求,为合法合规的家族财富管理提供了良好环境;而不断升级的合规标准和专业要求,则促使家族办公室不断提升自身的专业能力和治理水平。

在全球财富管理格局不断变化的背景下,新加坡通过其持续优化的监管框架,为家族办公室提供了一个稳定、透明且专业的发展平台。随着更多细则的公布和实施,新加坡有望进一步巩固其在全球家族办公室领域的领先地位。

*参考资料来源:新加坡MAS,RAS,联合早报,《公司服务供应商法》,Dakota,综合新闻报道整理,转载须注明出处,侵删联系。

……

👇加V进入新加坡最大出海社群👇

往期推荐